ERPとは、Enterprise Resources Planning(企業資源計画)の略で、本来は企業経営の基本となる資源要素(ヒト・モノ・カネ・情報)を適切に分配し有効活用する考え方を指しています。その意味で、非財務情報は本質的にERPで統合管理するべき対象といえます。

本記事では、ERPシステムによる非財務情報対応について解説します。

ページコンテンツ

非財務情報とは?

非財務情報とは、直接数値や数量で表すことができない経営戦略や経営課題、企業が行うサステナビリティの取り組みなど、財務以外の情報のことです。

日本では2023年度から上場企業に対して、非財務情報を開示することが義務付けられました。

参考リンク

金融庁:「企業内容等の開示に関する内閣府令」等の改正案の公表について

https://www.fsa.go.jp/news/r4/sonota/20221107/20221107.html

金融庁:企業内容等の開示に関する内閣府令等改正の解説

https://www.fsa.go.jp/news/r4/singi/20230523/01.pdf

非財務情報に含まれる事項については、さまざまな定義や解釈がありますが、本記事では、上場企業に義務付けられた内容を中心に解説します。

上場企業に義務付けられた非財務情報の開示とは、有価証券報告書における以下の記載事項の新設、または記載内容の充実です。

- 従業員の状況→充実が必要

- サステナビリティに関する考え方及び取り組み→新設が必要

- コーポレート・ガバナンスの状況→充実が必要

以下、それぞれについてどのような記載が追加で必要になるか、具体的に説明します。

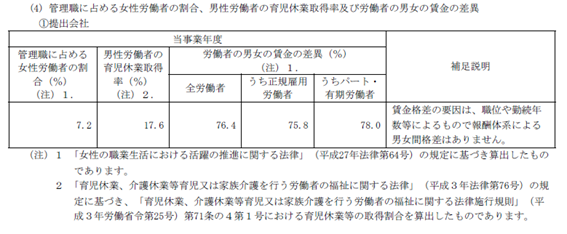

従業員の状況

女性活躍推進法などに基づく「女性管理職比率」「男性育児休業等取得率」「男女間賃金格差」に関する開示が原則として義務付けられます(労働者が一定人数以下の企業などを除く)。

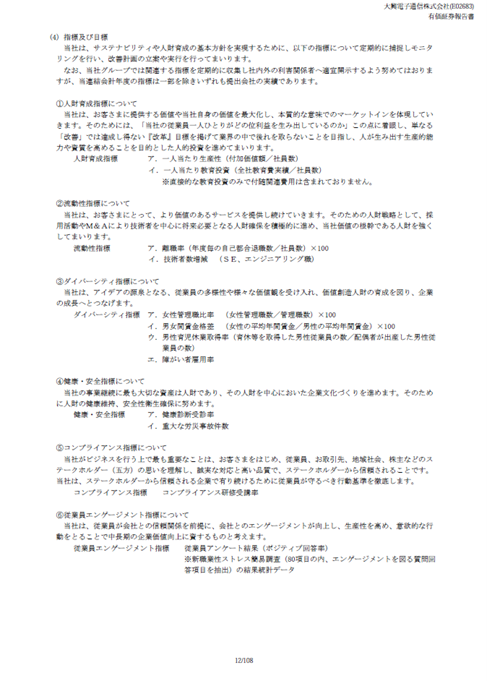

以下、当社(大興電子通信株式会社)の有価証券報告書(2023年3月期)の当該事項に関する記載例です。

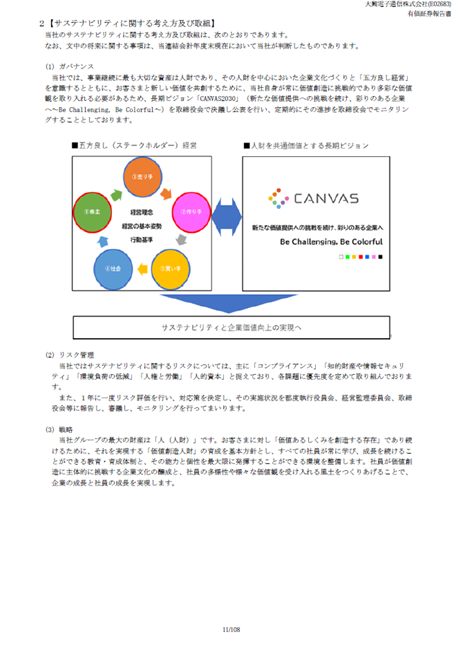

サステナビリティに関する考え方及び取り組み

「ガバナンス」「リスク管理」について、すべての上場企業に開示が義務化されました。

「戦略(人的資本)」「指標及び目標」については、各企業が重要性を判断して開示することとされました。

ガバナンス

サステナビリティ関連のリスク及び機会に対するガバナンス体制(記載イメージ:取締役会や任意に設置した委員会等の体制や役割等)の開示が義務化されました。

戦略

人的資本について、人材育成方針や社内環境整備方針の開示が必要になります。

なお、サステナビリティ関連のリスク及び機会に対処する取り組み(記載イメージ:企業が識別したリスク及び機会の項目とその対応策等)を、重要性を判断して開示することとされました。

リスク管理

サステナビリティ関連のリスク及び機会を識別・評価・管理するために用いるプロセス(記載イメージ:リスク及び機会の識別・評価方法や報告プロセス等)の開示が義務化されました。

指標及び目標

サステナビリティ関連のリスク及び機会の実績を評価・管理するために用いる情報(記載イメージ:GHG排出量の削減目標と実績値等)を、重要性を判断して開示することとされました。

また、従業員の状況に関連して、人材育成方針や社内環境整備方針に関する指標の内容、当該指標による目標・実績について開示が必要になります。

以下、当社(大興電子通信株式会社)の有価証券報告書(2023年3月期)の当該事項に関する記載例です。

コーポレート・ガバナンスの状況

コーポレート・ガバナンスの状況には、以下の記載事項が追加されました。

- 取締役会、指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、個々の取締役等の出席状況等)

- 取締役会、指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、個々の取締役等の出席状況等)

- 政策保有株式の発行会社と営業上の取引、業務上の提携をしている場合の説明

当社(大興電子通信株式会社)の有価証券報告書(2023年3月期)の当該事項に関する記載例については紙幅が広いため、以下リンクの29ページ以降を参照してください。

参考:大興電子通信株式会社 有価証券報告書(2023年3月期)

https://www.daikodenshi.jp/_cms_/wp-content/uploads/2023/06/securities_2023_4.pdf

ERPシステムによる非財務情報対応について

以上、本記事では上場企業に義務付けられた非財務情報の開示について紹介しました。その中でも特に人的資本情報に関する事柄は定量的な開示が必要となります。

また、開示事項の性質上、相当規模の非上場企業においても、人材獲得や融資獲得といった必要上、上場企業との比較に耐えうる同様の取り組みが必要になると考えられます。

ただ共通して、特にオンプレミスで導入されている人事給与システムとそれが連携するERPシステムでは、これらの集計について機能追加することが難しく、定期的に必要となる集計管理がかなりの負担になると想定されます。

大興電子通信では、このような法改正に柔軟に対応できるクラウド型ソリューションをご用意しております。人的資本情報の各種指標について、実際の経営に活用する運用を含めてご提案が可能ですので、ぜひお気軽にご相談ください。

主な当社取り扱いクラウド型ソリューション

-768x512-1-200x200.jpg)